В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

*Напомним, данные в таблице образованы в бухучете на основании документов и расчетов по принципу двойной записи.

С позиции налогового кодекса ситуация выглядит несколько иначе:

- Для учета расходов на обучение можно принять только сумму, равную 1000 руб. В результате образуется разница, которая не может быть принята в расходы в текущем периоде, но эта разница не повлияет на расчет налога на прибыль в дальнейших периодах;

- Стоимость спецодежды в налоговом учете можно списать на затраты сразу в момент передачи в эксплуатацию (это один из возможных вариантов учета спецодежды с точки зрения налогового учета). В результате текущего периода налог на прибыль уменьшится на сумму возникшей разницы, а в последующих – постепенно данные выровняются;

- По ОС оказалось, что в налоговом учете срок службы следует указать 5 лет (60 месяцев). В результате возникают временные налоговые разницы.

Табличка с точки зрения налогового учета:

*Данные в таблице образованы как расшифровка налогового регистра на прибыль.

Теперь хочется увидеть полную картину и соединить эти два вида учета:

Рассмотрим полученные данные более подробно и помесячно:

БУ и НУ – отражение в 1С

Теперь посмотрим, как настроить налоговый учет в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия» для компании на общем режиме. Для правильного отражения данных учета сначала следует установить (проверить) соответствующие настройки в программе, а затем корректно заполнить документы. Рассмотрим, какие настройки влияют на отражение данных в НУ. Начнем с плана счетов и учетной политики.

В плане счетов есть отметка, будут ли по данному счету формироваться проводки НУ. Обратите внимание, не по всем счетам это предусмотрено, например, по счету 09 – нет.

Раздел «Учетная политика» отдельно определяет показатели для бухгалтерского учета и правила налогового учета. В разделе БУ советуем выбрать пункт о применении ПБУ 18 даже небольшим организациям на общем режиме, которые по закону могут его не применять. Тогда подсчет многих постоянных и временных разниц будет осуществляться в автоматическом режиме средствами программы.

В настойке налогов следует правильно задать систему налогообложения (она должна быть общая) и выбрать параметры, которые организация применяет для расчета налога на прибыль.

Поскольку большая часть работы по отражению разницы между БУ и НУ связана с затратами, остановимся на справочнике «Статьи затрат» более подробно.

Справочник состоит из колонок «Наименование» и «Вид расходов НУ». Элементы справочника, отмеченные желтым кружочком, являются предопределенными, т.е. их создали разработчики, считая наиболее вероятными в плане использования в большинстве организаций. Не следует удалять предопределенные элементы. Пользователь может создать другие статьи затрат, которые при необходимости можно пометить на удаление.

При этом «Наименование» может быть присвоено произвольно, а «Вид расхода» выбирается из справочника, который закрыт для редактирования и содержит виды расходов, указанных в НК. Если вид расходов не принимается в целях НУ, советуем отметить это в наименовании для лучшего визуального контроля отражения расходов в отчетах и регистрах.

В проводках документа данные в графе «Сумма» связаны с БУ, а графы «Сумма Дт» и «Сумма Кт» относятся к налоговому учету. ПР и ВР обозначают соответственно постоянные и временные разницы. Обратите внимание, сумма постоянных разниц дополнительно отображается на забалансовом счете, имеющим отношение к НУ.

Многие проводки налогового учета с отражением ПР и ВР формируются регламентными операциями при закрытии месяца. Для просмотра результата по данным за месяц после закрытия периода воспользуемся оборотно-сальдовой ведомостью (ОСВ). В ОСВ можно задать настройки просмотра – показывать только бухгалтерский учет, налоговый учет, разницы или все вместе.

Мы рассмотрим вариант, когда видно сразу данные БУ и НУ. Сначала данные за первый месяц, где полученный результат совпадает с нашим расчетным примером.

На этом мы закончили рассмотрение вопроса отражения данных БУ и НУ в «1С:Бухгалтерии 8.3». Как видим, правильные настройки и корректно введенные документы позволяют вести налоговый учет в программе 1С с максимальной автоматизацией.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ

ХАКАССКИЙ ТЕХНИЧЕСКИЙ ИНСТИТУТ – ФИЛИАЛ

ФГАОУ ВПО «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

А.В. Ивашина

И.А. Смирнова

Основы работы в 1с: Бухгалтерия 8

Учебное пособие

УДК 657.1.011.56

Рецензенты:

А.С. Дулесов, доктор технических наук, зав. кафедрой «Информационные технологии и системы» Хакасского государственного университета им. Н.Ф. Катанова;

Е.А. Балабанова, кандидат экономических наук, ведущий специалист Государственного комитета по тарифам и энергетике Республики Хакасия.

Основы работы в 1С: Бухгалтерия 8: Учебное пособие по дисциплине «Предметно-ориентированные экономические информационные системы» для студентов специальности 080801.65 – Прикладная информатика (в экономике) очной и заочной форм обучения для выполнения лабораторных работ/Сост. А.В. Ивашина, И.А. Смирнова: Красноярск, СФУ, 2010. 222 c.

Печатается по решению

редакционно-издательского совета университета

УДК 657.1.011.56

© ХТИ – филиал СФУ, 2010

ВВЕДЕНИЕ 5

Глава 1. Основные понятия бухгалтерского учета 5

1.1. Предмет, метод и задачи бухгалтерского учета 5

1.2. Основные правила ведения бухгалтерского учета 6

1.3. Активные счета 9

1.4. Пассивные счета 10

Глава 2. Основные понятия 1с: предприятия 8.1 10

Глава 3. Ведение бухгалтерского учета в программе «1с: бухгалтерия» версия 8.1 18

3.1Запуск программы 18

3.2Создание нового пользователя 26

3.3Подготовка информационной базы 31

3.4Стартовый помощник 38

3.5Планы счетов 50

3.6Ввод начальных остатков 56

3.5Способы регистрации хозяйственных операций 60

3.5Учет денежных средств 67

3.7Учет основных средств 79

3.8Учет материалов 109

3.9Учет товаров и услуг 120

3.10Учет производства, выпуска, реализации готовой продукции 149

3.11Учет кадров и заработной платы 175

3.12Расчеты с подотчетными лицами 197

3.13Учет нематериальных активов 205

3.14Особенности учета НДС и налога на прибыль организаций 212

3.15Система отчетности в 1С: Бухгалтерия 8.1 217

3.16Регламентные операции и формирование финансовых результатов в конце отчетного периода 224

ЗАКЛЮЧЕНИЕ 227

ЛИТЕРАТУРА 228

1. Александрова, Е. И. 1С:Бухгалтерия 8.1 с нуля! [Текст] / Е. И. Александрова, М. К. Бейлин. - Лучшие книги, 2010, 272 с. 228

5. Харитонов, С.А. 1С: Бухгалтерия 8 для начинающих [Текст] / С.А. Харитонов. – Питер, 1С: Паблишинг, 2009, 384 с. 228

Введение

Целью данного курса является изучение теоретических основ ведения бухгалтерского учета в программе «1С:Предприятие 8.1», а также получение практических навыков работы с программой «1С:Предприятие 8.1».

В прикладном решении 1С:Бухгалтерия 8 могут вести учет предприятия с различными видами деятельности: оптовой или розничной торговлей, комиссионной торговлей, оказанием услуг, производством или строительством.

В одной информационной базе можно вести учет деятельности нескольких организаций и индивидуальных предпринимателей. При этом используются общие справочники контрагентов, сотрудников и номенклатуры, а отчетность формируется раздельно.

В программе поддерживаются различные системы налогообложения: общий режим, УСН и ЕНВД.

В 1C:Бухгалтерии 8 хранится полная информация о контрагентах (контактная информация, банковские счета, регистрационные коды) и сотрудниках организации (паспортные данные, индивидуальные коды, должность, размер оклада).

1С:Бухгалтерия 8 автоматически формирует различные формы бухгалтерской и налоговой отчетности, которые можно напечатать или сохранить в файл для передачи в ИФНС.

Данное пособие состоит из трех частей. В первой части рассматриваются общие вопросы бухгалтерского учета. Во второй части представлены основы системы 1С: Предприятие, в третьей части описаны непосредственно вопросы отражения в бухгалтерском учете основных хозяйственных операций.

Бухгалтерский учет давно никто не ведет вручную. Для ведения учета на предприятиях используются специальные программы. Широкую популярность на этом поприще завоевала фирма 1С, выпускающая множество типовых решений, направленных на выполнение разных учетных задач предприятия.

В этой статье мы поговорим об одной из самых распространенных конфигураций 1С Бухгалтерия, а именно 1С версии 8.2. Программа 1С 8.2 состоит из платформы и конфигурации: платформа имеет различные версии (в рамках данной статьи рассматривается версия платформы 8.2) и конфигурация Бухгалтерия.

1С:Предприятие 8 и 1С:Бухгалтерия 2.0

Бухгалтерия 8.2 используется для ведения автоматизированного бухгалтерского и налогового учета на предприятиях различных форм собственности, включая подготовку регламентированной отчетности в соответствии с требованиями законодательства РФ.

Бухгалтерия 8.2 имеет несколько редакций. Для платформы версии 8.2 используется конфигурация с номером редакции 2.0*. Существовала еще более ранняя редакция Бухгалтерия 1.6 и более поздняя редакция 1С Бухгалтерии – 3.0 . Редакция 3.0 используется с более современной платформой версии 8.3. Для перехода на редакцию 3.0 потребуется обновить и платформу. Т.к. данная статья посвящена платформе 8.2, далее речь пойдет о том, какими возможностями обладает Бухгалтерия 8.2 в редакции 2.0.

*Редакция – это обновление конфигурации 1C, которое связано с усовершенствованием системы в технологическом и функциональном плане, обусловленное новыми требованиями законодательства, развитием ИТ-технологий или появлением новых бизнес-методик.

Бухгалтерия 8 содержит все необходимые для работы бухгалтера справочники: документы, отчеты, а также позволяет без лишних усилий собирать отчетность, что оптимизирует и одновременно упрощает работу бухгалтера. При этом версия 8.2 позволяет вести учет одновременно по нескольким организациям.

Особенности ведения учета в версии 8.2

Учет по нескольким организациям в одной базе

В отличие от 7 версии, в 1С:Бухгалтерии 8 учет стал удобнее, благодаря тому, что учет разных организаций можно вести в одной базе, используя общие справочники, что, безусловно, упрощает процесс*, когда предприятия связаны между собой. Благодаря этой возможности, 1С:Бухгалтерия 8, а именно рассматриваемая версия – 8.2, востребована, как в небольших предприятиях, так и в холдингах.

*Эта функция полезна не только бухгалтерам, но и руководителям предприятий, поскольку они могут получать отчеты по всем организациям сразу из одной базы.

Учет по разным системам налогообложения

1С:Бухгалтерия 8.2 позволяет вести учет по организациям с различными режимами налогообложения:

- Общий режим налогообложения. В редакции 2.0 используется единый план счетов для бухгалтерского и налогового учета*;

- Упрощенная система налогообложения (УСН). Предусмотрено ведение учета доходов и расходов;

- Единый налог на вмененный доход (ЕНВД). Позволяет вести раздельно доходы и расходы по деятельности предприятия на общем режиме и попадающей под ЕНВД.

При использовании версии 8.2 отпадает необходимость покупать несколько конфигураций для ведения учета по организациям и индивидуальным предпринимателям, которые используют специальные режимы.

*В редакции 1.6 использовались два отдельных плана счетов для бухгалтерского и налогового учета.

Возможности настройки

Рассмотрим основные возможности, которые доступны в Бухгалтерия 8.2 и отличают ее от других версий и редакций.

Для упрощения работы в 1С:Бухгалтерии 8 есть различные помощники:

Запускается при открытии программы, помогает облегчить заполнение и проверку основных настроек программы, справочников, ввод начальных остатков. Также с помощью данного помощника можно перенести данные из предыдущих версий 1С.

Зачастую бухгалтера сталкиваются с проблемой, когда им необходимо сделать определенную проводку, но они не знают, каким именно документом это следует отразить в системе 1С. Для этого в версии 8.2 появился новый помощник, называемый «Справочник корреспонденции счетов». Помимо этого, данный справочник поможет узнать, каким документом отразить необходимую проводку, где его найти в программе и какой вид операции выбрать.

Особенно оценят такой помощник бухгалтеры, которые только осваиваются в программе 1С Бухгалтерия. Находится данный помощник в разделе Операции – Корреспонденции счетов.

Выглядит помощник следующим образом:

Данный помощник предназначен для упрощения работы при вводе данных о новых сотрудниках в 1С, начислении зарплаты и налогов с нее. Находится помощник в разделе Зарплата – Помощник по учету заработной платы.

Изменения плана счетов и отражения проводок в версии 8.2

В 1С:Бухгалтерия 8 включен план счетов бухгалтерского учета, утвержденный приказом Минфина РФ. Новые счета, новые субсчета, разрезы аналитического учета теперь пользователи могут добавлять самостоятельно. Для ведения налогового учета используется единый план счетов, а признак ведения налогового учета устанавливается в плане счетов в реквизите «Налоговый».

Настройки каждого счета можно увидеть, открыв счет двойным нажатием мыши:

Учет в Бухгалтерии 8.2 ведется «от документа» – это означает, что в программу вводятся документы, отражающие хозяйственную операцию, и при проведении документ формирует проводки и записи в регистры. Налоговый учет при этом ведется автоматически при отражении документов в 1С. В одной проводке теперь отражаются данные и по бухучету и по налоговому учету. Посмотреть проводки и записи в регистры, которые сформировал конкретный документ, можно нажав кнопку «Результат проведения документа».

На скриншоте видно, что данные по бухгалтерскому и налоговому учету находятся в одной проводке, суммы указаны в разных колонках.

В программе Бухгалтерия 8.2 автоматизировано большинство хозяйственных операций. Однако на практике случается такое, что бухгалтер сталкивается с необходимостью отразить нестандартную операцию, для которой в 1С Бухгалтерия не предусмотрен отдельный документ. Для этого в программе существует ввод данных вручную, где напрямую вводится проводка. Предыдущая версия программы предусматривала необходимость ввода двух документов. Одним документом вводилась бухгалтерская проводка, другим документом водились записи в регистры*. В рассматриваемой версии данная работа упрощена за счет того, что теперь ввод проводки и данных в регистры осуществляется в одном документе, который называется «Операции, введенные вручную».

*Для этого использовался документ «Корректировка записей регистров».

Порядок закрытия периода

При закрытии периода в строго определенной последовательности выполняется множество регламентных операций. В программе для закрытия периода есть помощник, называется «Закрытие месяца». Найти его можно в Операции – Обработки – Закрытие месяца. Перед тем, как провести закрытие, проверяется последовательность ввода документов в хронологическом порядке для обнаружения документов, которые могли быть введены задним числом, что может привести к ошибкам в учете. Для восстановления последовательности необходимо воспользоваться кнопкой «Перепровести документы». После проведения контроль последовательности будет восстановлен и можно будет приступить к закрытию периода. Если же бухгалтер уверен, что введенные задним числом документы не приведут к ошибкам в учете, то можно не перепроводить документы, а нажать кнопку «Изменить контрольную дату», тем самым признав существующую последовательность документов корректной.

В версии 8.2. редакции 2.0 при проведении закрытия периода можно наглядно увидеть какая операция проведена успешно, в какой возникли ошибки, а какая операция не провелась вообще. Для наглядности все выделяется разным цветом.

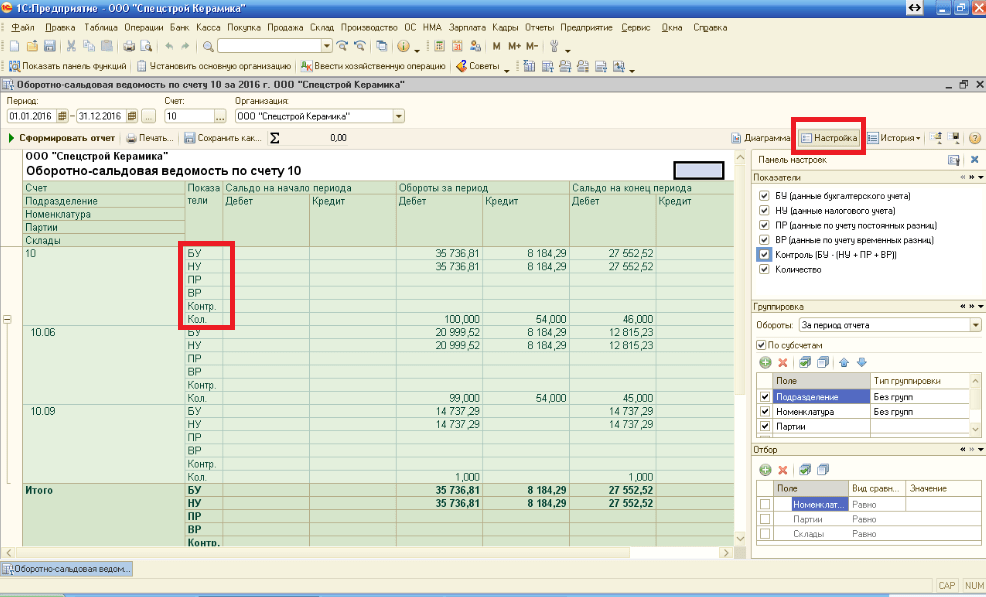

Для сверки, сравнения и постановления данных можно воспользоваться отчетами. В версии 8.2 удобнее стала сверка данных между бухгалтерским и налоговым учетом, так как рассматриваемая в данной статье версия программы позволяет их увидеть в одном отчете. Появились в отчетах новые возможности для группировки, сортировки, настройки и отбора данных.

Для примера воспользуемся отчетом «Оборотно-сальдовая ведомость по счету». При настройке отчета можно использовать панель настроек (открывается по кнопке «настройка» в правой стороне отчета) для отображения в отчете необходимых данных по налоговому учету, контролю равенства бухгалтерского учета налоговому.

Мы рассмотрели базовый функционал и некоторые особенности программы Бухгалтерия 8.2 в редакции 2.0, позволяющие упростить и усовершенствовать учет на любом предприятии, но это далеко не исчерпывающий перечень всех возможностей программы.

Пошаговая инструкция по процессу учета простого производства в 1С Бухгалтерия 8.3.

Обычно весь производственный учет сводится к нескольким этапам:

- оприходование материалов

- передача их в производство

- возврат из производства готового изделия

- расчет себестоимости продукции

Поступление товара и ввод спецификации продукции

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа «Поступления товаров и услуг«. Только приходовать будем материалы.

Описывать оформление документа поступления не будем (материалы приходуются на 10-й счет).

Производить будем светильник светодиодный «СИУС-3000-CXA». Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Теперь нужно указать, из чего будет производится светильник, а точнее создать спецификацию изделия (подробнее о спецификациях ознакомьтесь в статье Комплектация номенклатуры в 1С). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит светильник - определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит, и какие документы придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и общепроизводственных затрат. При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции готовой продукции, которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они соответственно спишутся.

Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в меню «Производство», и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов - канцтовары, ГСМ, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически, данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек, в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные на прямую с производством, но участвующие в формировании себестоимости.

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую?

Потому, что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой «Закрытие месяца«.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», перенесем в табличную часть материалы из выбранной спецификации. Количество рассчитается автоматически исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать его второй раз его не требуется. В противном случае у вас дважды спишутся материалы.

Проводим отчет за смену и смотрим, что он нам сформировал:

Переходим к подведению итогов. При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

Так же в результате наших действий со склада, с 10-го счета, списаны материалы. И в то же время на складе, на 43-м счете появилась готовая продукция – светодиодный светильник » СИУС-3000-CXA».

Как упомянуто выше, разница между дебетом и кредитом 20-го счета (то есть фактическая себестоимость) закрывается регламентной процедурой «Закрытие месяца».

По материалам: programmist1s.ru

Добрый день.

ФЗ о бух учете

Законом не содержится обязательное использование автоматизированных систем для ведения бухучета.Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

(п. 1 в ред. Федерального закона от 02.11.2013 N 292-ФЗ)

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

1) субъекты малого предпринимательства;

2) некоммерческие организации, за исключением некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили три миллиона рублей, коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат, жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, организаций государственного сектора, государственных корпораций, государственных компаний, политических партий, их региональных отделений или иных структурных подразделений, саморегулируемых организаций, некоммерческих организаций, включенных в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента;

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре „Сколково“.

(часть 4 в ред. Федерального закона от 02.11.2013 N 292-ФЗ)

(см. текст в предыдущей редакции)

Статья 7. Организация ведения бухгалтерского учета

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства, а также руководитель некоммерческой организации, имеющей право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в соответствии с настоящим Федеральным законом, может принять ведение бухгалтерского учета на себя.

(часть 3 в ред. Федерального закона от 28.12.2013 N 425-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Положения части 4 статьи 7 не применяются в отношении лиц, на которых по состоянию на день вступления в силу данного документа возложено ведение бухгалтерского учета (часть 2 статьи 30 данного документа).

4. В открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

(см. текст в предыдущей редакции)

1) иметь высшее образование;

(см. текст в предыдущей редакции)

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

КонсультантПлюс: примечание.

Положения части 6 статьи 7 не применяются в отношении лиц, на которых по состоянию на день вступления в силу данного документа возложено ведение бухгалтерского учета (часть 2 статьи 30 данного документа).

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. Главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным Центральным банком Российской Федерации.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Но вести бух.учет каждая организация обязана. В принципе Вы можете по старинке заказывать бланки бухучета в типографии и заполнять их ручкой. Они в любом случае у Вас быть должны, так как это нарушение бух.учета и штрафы для компании.

Все эти программы придуманы с целью облегчить труд бухгалтера и не заполнять руками бумаги, а делать это в автоматизированном виде.